Zdanych Eurostatu i Komisji Europejskiej wynika, że Polacy podnoszą wydajność pracy, ale udział płac w PKB należy do najniższych w Unii Europejskiej i nadal pogarsza się. Pracodawcy tymczasem niechętnie podnoszą wynagrodzenia. Aby pracownicy odczuli wzrost wynagrodzeń, w stopniu zbliżonym do wzrostu swej wydajności, konieczny są: stabilny system podatkowy i większe inwestycje.

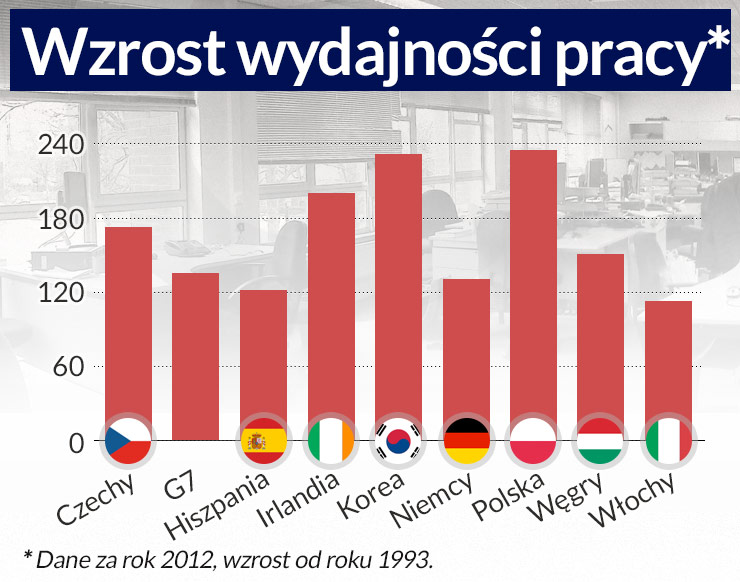

W ciągu ostatnich 20 lat Polska była i jest niekwestionowanym liderem w poprawie wydajności pracy. Z danych OECD wynika, że w stosunku do 1993 roku wzrosła ona blisko 2,5 krotnie. Niewiele gospodarek osiągnęło taki rezultat. Obok Polski, jedynie Korea zalicza się do ścisłej światowej czołówki. Wśród europejskich maruderów są Włochy i Hiszpania, ale również Holandia i Dania.

Mimo, iż co roku w ciągu ostatnich 20 lat wydajność polskiego pracownika poprawiała się średnio o 4 proc., to jednak ciągle jesteśmy o około 60 proc. mniej wydajni niż Niemcy, blisko 70 proc. mniej wydajni niż Norwegowie i o połowę mniej wydajni niż średnia dla 27 państw członkowskich UE.

Za wydajnością pracy nie nadążały wynagrodzenia. W ciągu minionych dwudziestu lat wzrost naszych realnych wynagrodzeń w relacji do poprawy wydajności pracy przekładał się w stosunku 1 do 4, co praktycznie oznacza, że aby nasze wynagrodzenia wzrosły o 1 procent, wydajność pracy musiała poprawić się o 4 procent. Przy czym zależność ta nie była stała w kolejnych latach. Najkorzystniejsza dla pracowników były lata 2004 -2007. W tym okresie relacja pomiędzy tempem zmian realnych wynagrodzeń a zmianami wydajności pracy kształtowała się jak 1 do 1,8.

Czego więc trzeba gospodarce i przedsiębiorcom, by wzrost wydajności pracy przełożył się na wzrost naszych pensji i naszej zamożności? Czy oznacza to, że przedsiębiorcy nie zawsze gotowi są podzielić z pracownikami, zyskami płynącymi z wyższej wydajności?

Najistotniejsze czynniki po stronie pracodawców, determinujące tempo wzrostu wynagrodzeń to:

pozapłacowe koszty pracy, gdzie najistotniejsze są podatki od pracy,

poziom inwestycji w przedsiębiorstwach oraz

chęć utrzymania cenowej konkurencyjności

Podatki związane z pracą obejmują ubezpieczenia emerytalne, rentowe, wypadkowe i odpisy na pracownicze fundusze celowe. W Polsce według wyliczeń Eurostatu w ostatnich dziesięciu latach ich udział w ogólnych kosztach pracy wynosił od 20 proc. do 24 proc., co plasuje nas blisko średniej unijnej. Według wyliczeń przedsiębiorców opodatkowanie pracy w 2012 r., przy dochodach przekraczających pierwszy próg podatkowy czyli kwotę 85 528 zł sięgnęło 32 proc.

Zatrudnianie pracowników o wyższych wynagrodzeniach jest wiec dla pracodawcy znacznie droższe. A to stanowi istotną barierę w podnoszeniu wynagrodzeń i kreowaniu nowych miejsc pracy. Im mniejsza firma, tym udział wynagrodzeń w ogólnych kosztach funkcjonowania jest większy. Stąd wśród małych i średnich firm blisko 80 proc. pracodawców wskazuje opodatkowanie kosztów pracy jako istotną barierę ich rozwoju.

Z punktu widzenia przedsiębiorcy nie tyle jednak poziom opodatkowania jest ważny, co jego zmiana. Nawet niewielki wzrost opodatkowania rujnuje wcześniejsze kalkulacje przedsiębiorcy, redukuje zaplanowaną wysokość zysku, pozwala mniej odłożyć na inwestycje. Jednym słowem sytuacja finansowa firm pogarsza się, co ogranicza możliwość podnoszenia wynagrodzeń.

W Polsce w ciągu ostatnich 20 lat jedynie w latach 2002-2007 bezpośrednie koszty pracy czyli wynagrodzenia rosły szybciej niż całość kosztów pracy. Oznacza to, że w pozostałych latach wzrastały obciążenia podatkowe ponoszone przez pracodawców związane z zatrudnieniem. Mniejsza skłonność do podnoszenia wynagrodzeń i kreowania nowych miejsc pracy wśród przedsiębiorców była więc uwarunkowana rachunkiem ekonomicznym.

Wzrost opodatkowania pracy pozostawia mniej środków do dyspozycji firmy, ogranicza jej zdolność kredytową, a tym samym możliwości inwestowania. A inwestycje to drugi istotny czynnik determinujący zmiany w wysokości wynagrodzeń. Możliwości podnoszenia wydajności pracy bez inwestycji w nowocześniejsze środki produkcji ma swoje naturalne ograniczenia. Można wdrażać lepsze systemy zarządzania, wprowadzać systemy motywowania pracowników czy zatrudniać ludzi o wyższych kwalifikacjach, jednak każda z tych metod jest w naturalny – wynikający z ludzkich możliwości – ograniczona.

Po wyczerpaniu się tych metod jedynym sposobem na ponowny wzrost produktywności jest inwestowanie w nowocześniejsze, wydajniejsze maszyny, urządzenia i technologie. W Polsce inwestycje sektora przedsiębiorstw w relacji do PKB należą do najniższych w regionie. W ciągu ostatnich dziesięciu lat stanowiły one średnio niewiele ponad 10 proc. jego wartości. Więcej inwestują przedsiębiorstwa czeskie, słowackie, estońskie, słoweńskie, węgierskie, a nawet rumuńskie.

W ostatnich latach obserwuje się również niekorzystną tendencję polegającą na wypieraniu inwestycji przedsiębiorstw przez inwestycje rządowe. W latach 2001-2011 inwestycje rodzimych biznesmenów stanowiły średnio 53 proc. ogółu inwestycji. Jeszcze 10 lat temu było to blisko 61 proc., zaś w 2011 roku zaledwie 49 proc. W takich krajach jak Korea, Japonia, Szwecja udział ten przekraczał 65 proc. Wśród państw naszego regionu udział inwestycji przedsiębiorstw w ogóle inwestycji zbliżył się na Słowacji do prawie 70 proc., w Słowenii wyniósł ok. 62 proc. a na Węgrzech – 60 proc.

W ostatnich latach zmniejsza się również udział inwestycji sektora przedsiębiorstw w maszyny i urządzenia, a więc w to, co warunkuje wzrost wydajności pracy i stwarza perspektywy dla wzrostu wynagrodzeń. Jeszcze 10 lat temu inwestycje w maszyny i urządzenia stanowiły 30 proc. inwestycji przedsiębiorstw. W 2012 roku odsetek ten spadł do 26 proc. Na tle państw naszego regionu również wypadamy blado. W nowe maszyny i urządzenia więcej inwestują przedsiębiorcy ze Słowacji i Węgier – 36 proc. ogółu inwestycji, Estonii i Słowenii – 34 proc., Czech – 33 proc.

Istotna również jest powszechność inwestowania. Koncentracja inwestycji jedynie w największych przedsiębiorstwach lub w wybranych branżach, najprawdopodobniej spowoduje wzrost wynagrodzeń w tych firmach, co przełoży się na wysokość średniego wynagrodzenia w kraju, ale jednocześnie wzrośnie dywersyfikacja wynagrodzeń a większość pracowników nie odczuje poprawy w postaci podwyżek. Powszechność inwestowania jest więc kolejnym warunkiem wzrostu wydajności pracy, a w rezultacie wyższych wynagrodzeń pracowników.

Inwestycje sprzyjają również utrzymaniu konkurencyjności cenowej. Rynek producentów sklasyfikowany według udziału wartości dodanej w wytwarzanych produktach ma kształt piramidy. U jej podstawy znajdują się producenci towarów najmniej przetworzonych o niskim udziale wartości dodanej i najsilniejszej konkurencji. W miarę przesuwania się na kolejne piętra piramidy, konkurencja maleje. Aby wspinać się ku górze konieczne są jednak inwestycje.

Aby więc pracownicy odczuli wzrost wynagrodzeń w stopniu zbliżonym do wzrostu swej wydajności, konieczny jest stabilny system podatkowy, zwłaszcza w części dotyczącej opodatkowania pracy; niezbędny jest ciągły proces inwestowania w maszyny i urządzenia zwiększające i unowocześniające potencjał wytwórczy firm, który nabierze charakteru powszechnego bez względu na wielkość i branżę.

Autorka jest doktorem habilitowanym nauk ekonomicznych warszawskiej Szkoły Głównej Handlowej. Pod jej kierunkiem publikowane są analizy w Biurze Inwestycji i Cykli Ekonomicznych BIEC.

Polska ma dzisiaj już ponad 500 ton złota, a jego udział w rezerwach przekroczył 20 proc. – poinformował Narodowy Bank Polski 24 kwietnia 2025 r. Obecne rezerwy są niemal 5-krotnie wyższe niż siedem lat temu.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Zaczynał mając 43 lat i 20 tys. juanów w ręku. Założona przez niego firma w 2024 r. osiągnęła 8,6 mld dol. zysku i była jednym z najważniejszych graczy na rynku telekomunikacyjnym. A historię o nim i firmie, którą stworzył opowiada napisana przez Li Hongwena książka „Ren Zhengfei & Huawei”.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Kiedyś przeokropna nędza, dziś pieniędzy pod dostatkiem. Miło po wiekach udręki dostać klucze do Sezamu. Mowa o Irlandii, będącej przez stulecia kolonią brytyjską. W połowie XIX w. zmarło tam z głodu milion ludzi. Sto lat potem Dublin stanął z Londynem w biznesowo-finansowe szranki i ma się dziś znakomicie.

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.